Risikomanagement bei Großprojekten im Tunnelbau – Teil 1: Grundlagen und Erfolgsfaktoren

Credit/Quelle: RiskConsult GmbH

Credit/Quelle: RiskConsult GmbH

Credit/Quelle: RiskConsult GmbH

Credit/Quelle: RiskConsult GmbH

Credit/Quelle: RiskConsult GmbH

Credit/Quelle: RiskConsult GmbH

Credit/Quelle: RiskConsult GmbH/ÖGG

Credit/Quelle: RiskConsult GmbH/ÖGG

Credit/Quelle: Philip Sander

Credit/Quelle: Philip Sander

Credit/Quelle: RiskConsult GmbH

Credit/Quelle: RiskConsult GmbH

Credit/Quelle: RiskConsult GmbH

Credit/Quelle: RiskConsult GmbH

Credit/Quelle: RiskConsult GmbH

Credit/Quelle: RiskConsult GmbH

Ein wirkungsvolles Kosten- und Risikomanagement ist entscheidend für den Erfolg großer Infrastrukturprojekte. Signifikante Kostenüberschreitungen bei Großprojekten zeigen, dass dem Risikomanagement nicht der Stellenwert zugeschrieben wird, den es eigentlich haben sollte. Um aktuelle Kosten und Termine gegenüber den festgelegten Zielen messen und steuern zu können, ist es notwendig, Risiken transparent zu bewerten und angemessen zu berücksichtigen. Die Erkenntnis ist nicht neu – so ähnlich wird jeder Leser diese Aussage sicher schon gehört haben. Aber warum kommt das Gefühl auf, dass sich nichts ändert und wir – frei nach Einstein – immer wieder dasselbe tun und trotzdem andere Ergebnisse erwarten?

1 Einleitung

In Deutschland hat die Reformkommission Bau von Großprojekten bereits 2015 ihren Endbericht vorgelegt [1]. Eine zentrale Empfehlung ist die Implementierung eines systematischen Risikomanagements für die Projektabwicklung.

Das Bundesministerium für Verkehr und digitale Infrastruktur (BMVI) hat für den Straßenbau die Empfehlungen der Reformkommission aufgegriffen und das Forschungsprojekt „Unterstützung bei der Durchführung des Risikomanagements bei Pilotvorhaben im Bereich der Bundesfernstraßen“ initiiert; weitere Partner sind die DEGES GmbH, das Bayerische Staatsministerium Wohnen, Bau und Verkehr, sowie unabhängige Experten aus der Wirtschaft. Die Ergebnisse sind vielversprechend, da sich bei den Pilotprojekten eine stabile sowie transparente Kostenentwicklung abzeichnet.

Dieser Artikel ist der Auftakt einer dreiteiligen Serie, die sich speziell mit der Implementierung eines Risikomanagements für Großprojekte im Tunnelbau beschäftigt und dabei auch die Ergebnisse aus dem Forschungsprojekt des BMVI einbindet.

Darauf aufbauend startete im Januar 2021 das Forschungsprojekt „Zentrum für Digitalisierungs- und Technologieforschung der Bundeswehr“ (dtec.bw). Durch diese Mittel wurde das Projekt DigiPeC (Digital Performance Contracting Competence Center) ins Leben gerufen. Das Projekt soll ein Kompetenzzentrum für anreizorientierte Verträge und risikobasierte Steuerung komplexer Beschaffungsprojekte für öffentliche Auftraggeber schaffen.

Im Zusammenhang mit dem Begriff des Risikomanagements werden auch gerne die gängigen Normen ISO 31000 und DIN EN 31010 ins Spiel gebracht. Diese Normen sind allerdings kein Leitfaden, sondern legen lediglich relevante Grundbegriffe und Prozessschritte dar. Der vorliegende Teil 1 der Artikelserie erläutert daher die Grundlagen für eine Anwendung, speziell für Großprojekte, über die Definitionen der Normen hinaus.

Teil 2 zeigt an einem Beispiel den Aufbau eines integrierten Kosten-, Risiko- und Bauzeitmodells. Dieses integrale Projektmodell ist die Basis für den digitalen Zwilling eines Projekts in Bezug auf die Kosten- und Terminplanung.

Teil 3 erläutert die zentrale Rolle des Risikomanagements bei anreizbasierten Projektabwicklungs- und Vertragsmodellen.

Die folgenden Kapitel erläutern die Grundlagen für die erfolgreiche Implementierung eines Risikomanagements bei Großprojekten im Tunnelbau.

2 Berücksichtigung von Unsicherheiten

Wir gehen davon aus, dass der Leser mit den grundlegenden Konzepten von Risiko, Risikomanagement sowie dem Einsatz probabilistischer Methoden vertraut ist.

Die Basis für eine Risikoanalyse ist die Abschätzung der Größen Eintrittswahrscheinlichkeit und Tragweite des möglichen Schadensausmaßes. Bei komplexen Zusammenhängen – wie diese bei Großprojekten oft vorliegen – kann Lean Construction [2] als Mittel zur Reduzierung der Komplexität und zur Bestimmung gegenseitiger Abhängigkeiten eingesetzt werden. Durch einen produktionsflussorientierten Ansatz kann der Produktionsablauf wesentlich transparenter dargestellt und auch entsprechend effektiver gesteuert werden. In den Teilen 2 und 3 werden die Autoren näher auf diese Themen eingehen.

Der probabilistische Ansatz liefert im Vergleich zu dem einfacheren deterministischen Ansatz eine aggregierte Verteilungsfunktion und damit wertvolle Informationen in Bezug auf die Abweichung hinsichtlich Kosten und Terminen, sowohl in negativer Richtung (Gefahren) als auch in positiver Richtung (Chancen). So können Risiken, die die Erfüllung der Ziele beeinträchtigen, leichter abgeschätzt und erkannt werden, um rechtzeitige Gegenmaßnahmen zu ergreifen [3][4]. Die Verwendung probabilistischer Methoden wird für die Implementierung eines Risikomanagements bei Großprojekten empfohlen.

Nachfolgend werden die wesentlichen Vorteile der Anwendung probabilistischer Methoden dargelegt [5]:

Berücksichtigung von Unsicherheiten durch die Angabe von Bandbreiten anstatt exakter Zahlen. So können Unsicherheiten transparent berücksichtigt und als Entscheidungsgrundlage dargestellt werden.

Aufgrund des Prognosecharakters sind Angaben von Bandbreiten zutreffender als die Angabe exakter Zahlen.

Die unabhängigen Größen „Eintrittswahrscheinlichkeit“ und „Auswirkung“ werden nicht vermischt (Schadensausmaß), die Information geht im Zuge der Verdichtung nicht verloren.

Für die probabilistisch ermittelten Risiken kann für die Budgetierung ein P-Wert gewählt werden, der angibt, mit welcher Wahrscheinlichkeit die zugehörigen Kosten über- bzw. unterschritten werden.

3 Prognosecharakter

Ziel von Prognosen ist es, die Zukunft hinsichtlich definierter Aspekte so genau wie möglich abzubilden. Jedoch sind Prognosen immer mit Unsicherheiten behaftet. Der gängige Ansatz beschreibt, dass die Bandbreite der Prognoseunsicherheit mit Verbesserung der Projektkenntnis in den unterschiedlichen Projektphasen immer weiter abnimmt.

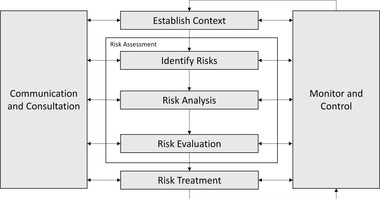

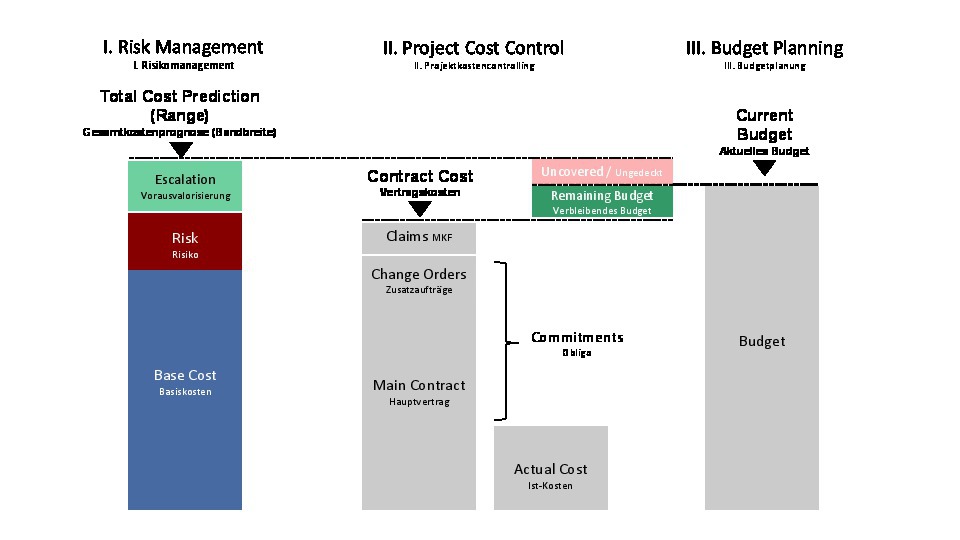

Das Risikomanagement stellt eine probabilistische Gesamtkostenprognose zu einem festgelegten Stichtag mit transparenter Ausweisung von Unsicherheiten dar. Diese Prognose wird zur Validierung des Budgets herangezogen (Bild 1).

1 | Zusammenspiel von RM, Projektkostencontrolling und Budgetplanung Credit/Quelle: RiskConsult GmbH

Ein Budget beschreibt üblicherweise nicht die Kosten eines Projekts. Es handelt sich lediglich um einen festgelegten Betrag, der zur Realisierung eines Projekts bereitgestellt wird. Das Budget und die realistischen Kosten eines Projekts können stark voneinander abweichen. Eine Kostenprognose rein auf Basis eines Budgets zu entwickeln ist nicht zielführend.

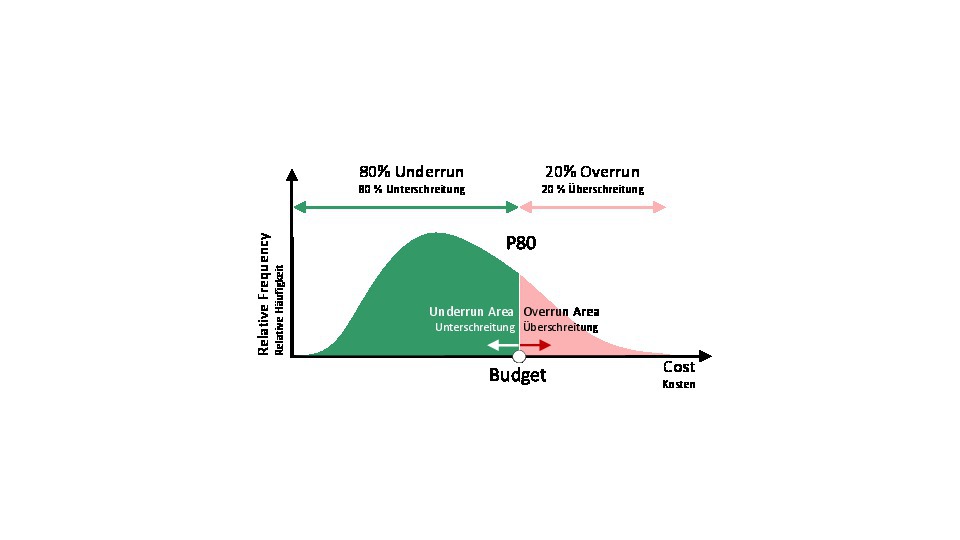

In Bild 2 wird ein Budget einer Prognose aus dem Risikomanagement (Verteilung für Kosten) gegenübergestellt.

2 | Validierung eines Budgets (hier P80) Credit/Quelle: RiskConsult GmbH

Zu erkennen ist, dass das Budget mit einer Wahrscheinlichkeit von 80 % (P80) unterschritten wird. Im Gegenzug besteht eine Wahrscheinlichkeit von 20 %, dass das Budget überschritten wird.

Der P-Wert – oder auch Value at Risk – gibt innerhalb einer Wahrscheinlichkeitsverteilung einen Wert (z. B. 1,0 Millionen Euro) an, der mit einer zugeordneten Wahrscheinlichkeit nicht über- bzw. unterschritten wird (Über- bzw. Unterschreitungswahrscheinlichkeit).

4 Kostenbestandteile

Die Verwendung von aufeinander aufbauenden Kostenbestandteilen hat das Ziel, Kostentransparenz durch die Vorgabe einer klaren Kostenstruktur zu schaffen, die von der Bedarfsplanung bis in die Baudurchführung anwendbar ist.

Die wesentlichsten Kostenbestandteile sind:

Basiskosten: Kosten, wenn „alles nach Plan“ verläuft, ohne Reserven für Risiken oder Ansätze für Vorausvalorisierung (Preissteigerung)

Risikokosten: Kosten, die sich aus Gefahren und Chancen ergeben, die eintreten können, aber nicht sicher eintreten (Eintrittswahrscheinlichkeit)

Vorausvalorisierung: Kosten, die sich aus der prognostizierten Preissteigerung ergeben

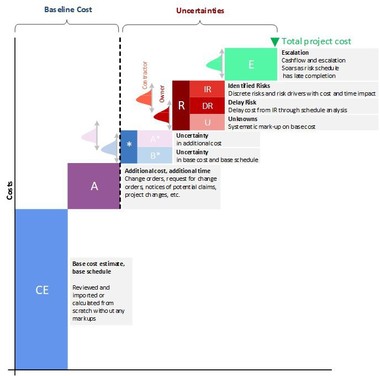

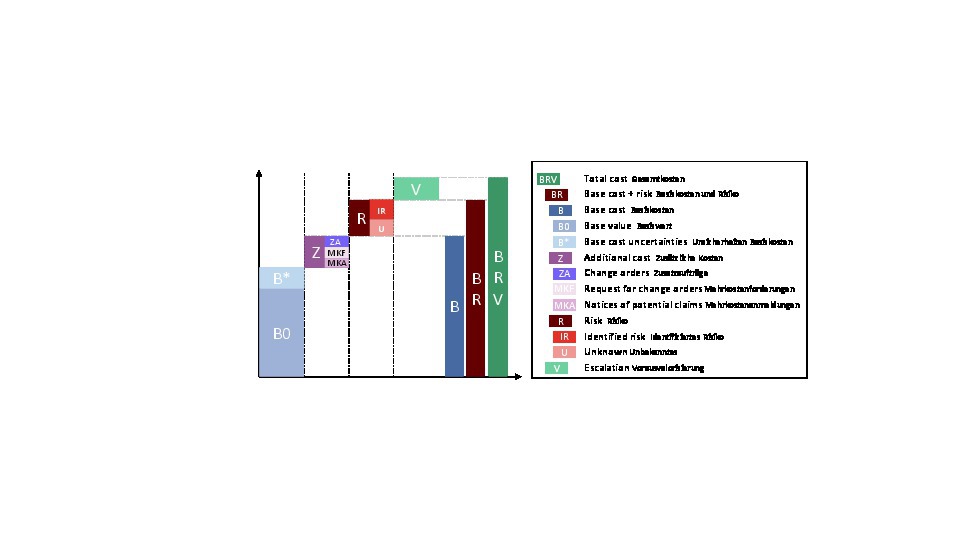

Die Basiskosten gliedern sich weiter in den Basiswert (B0), der sich aus der „nackten“ Kostenermittlung zusätzlich der Basiskostenunsicherheiten (B*) für Mengen- und Preisansätze in der Planungsphase zusammensetzt. Des Weiteren sind die zusätzlichen Kosten (Z) enthalten. Diese beinhalten alle Kostenänderungen während der Ausführung des Projekts, also Zusatzaufträge (ZA), Mehrkostenforderungen (MKF) und Mehrkostenanmeldungen (MKA).

Die Risikokosten setzen sich aus den identifizierten Risiken (IR) und dem Unbekannten (U) zusammen. BR bezeichnet die Summe aus Basiskosten und Risikokosten. Die Gesamtkosten enthalten zusätzlich die Vorausvalorisierung (V) und bilden die Summe BRV. Bild 3 zeigt die Kostenbestandteile in der Darstellung eines Wasserfalldiagrams.

3 | Beispiel einer Kostenbestandteilstruktur Credit/Quelle: RiskConsult GmbH

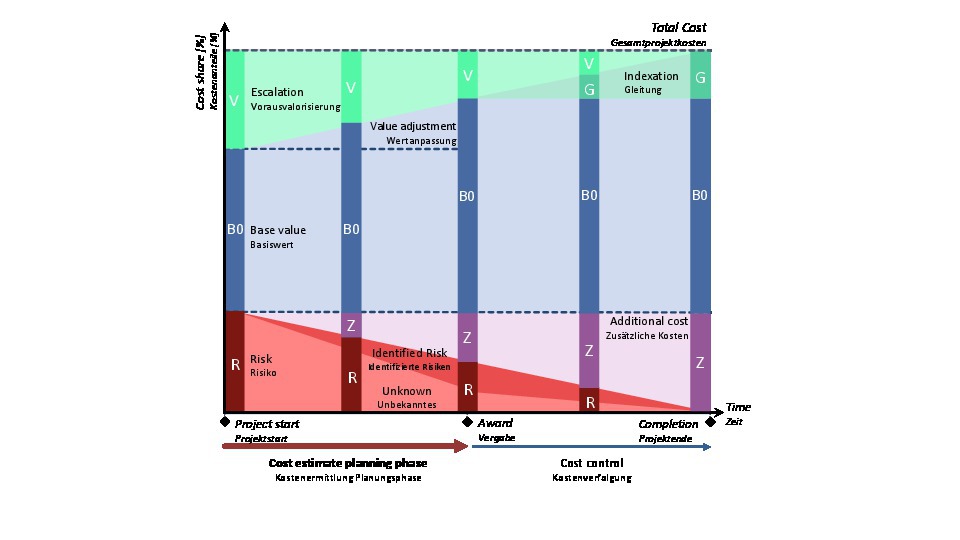

Bild 4 zeigt die gleiche Kostenbestandteilstruktur im Projektverlauf [6]. Während der Planungsphase existiert in der Regel ein hohes Risikopotenzial, aber noch keine zusätzlichen Kosten, welche die Folge von eingetretenen Risiken sind. Außerdem sind die prognostizierten Kosten für die Vorausvalorisierung in Abhängigkeit des Realisierungszeitraums angesetzt (z. B. ein Jahr oder zehn Jahre).

4 | Idealisierte Darstellung der Kostenbestandteile im Projektverlauf Credit/Quelle: RiskConsult GmbH/ÖGG

Im Zuge der Bauausführung verringert sich das Risikopotenzial, im Gegenzug entstehen zusätzliche Kosten. Die Vorausvalorisierung wird mit schrumpfendem Abstand zum Projektende geringer. Nach Vertragsschluss treten – bei vereinbarten Gleitungsklauseln – Gleitungskosten auf (eingetretene Vorausvalorisierung) [7].

Mit der Fertigstellung gibt es keine Unsicherheiten mehr. Die Ist-Kosten bestehen nur mehr aus den Basiskosten (B = B0 + Z) und der Gleitung G.

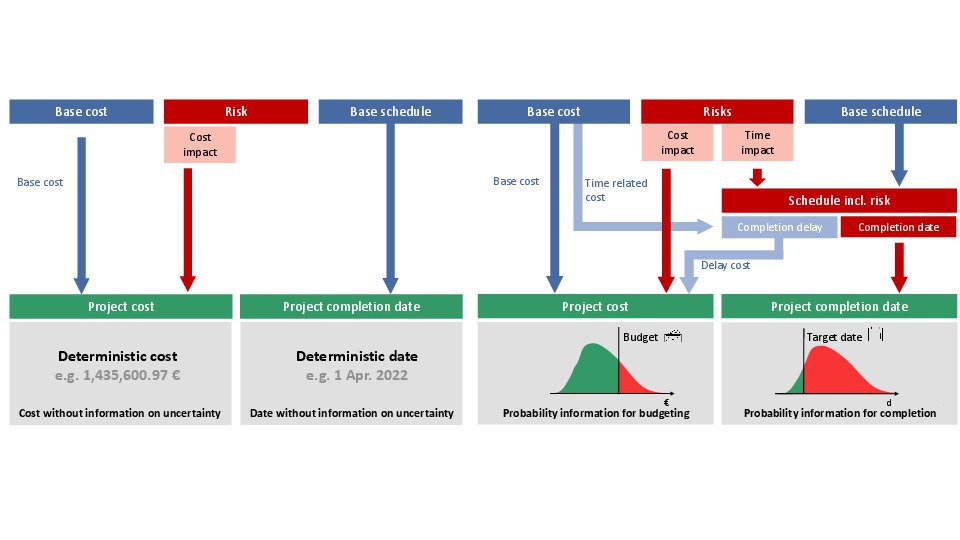

5 Integrale Modellierung von Kosten, Terminen und Risiken

Das integrierte Kosten- und Bauzeitmodell ist ein fester Bestandteil des Risikomanagements. Dabei werden die Informationen aus Kostenmanagement, Risikomanagement und Terminplanung gebündelt und miteinander verknüpft. Das Modell ist wesentlicher Bestandteil eines digitalen Zwillings des Projekts für Kosten und Termine und ermöglicht weitere Analysemöglichkeiten (z. B. Was-wäre-wenn) auf der Managementebene.

Die Integration der Terminplanung in das Risikomanagement ist dabei äußerst relevant, da nicht eingehaltene Termine – wie viele Beispiele bei Großprojekten zeigen – oftmals die Ursache massiver Kostenüberschreitungen sind. Ein weiteres Hilfsmittel ist der Ansatz von Lean Construction. Mithilfe von Lean können Arbeitsprozesse bewertet, analysiert und Risiken frühzeitig erkannt werden. Speziell im Tunnelbau können Ereignisse, wie beispielsweise das Verklemmen einer TBM (Bild 5), zu massiven zeitlichen und somit auch monetären Verlusten führen.

5 | Beispiel für ein verzögerndes Ereignis im Tunnelbau: Überfirstung einer verklemmten TBM Credit/Quelle: Philip Sander

Die Ansätze von Kosten und Zeit sind grundlegend unterschiedlich, korrelieren jedoch miteinander. Wird Geld nicht ausgegeben, so verbleibt es im Budget oder auf dem Bankkonto und kann zu einem späteren Zeitpunkt nach Bedarf eingesetzt werden. Wird Zeit hingegen nicht effizient eingesetzt, verstreicht diese und ist für immer verloren. Zeit kann in diesem Sinne nicht kontrolliert werden. Diese Eigenschaft der Zeit überträgt sich – bedingt durch die Abhängigkeit von Geld und Zeit – bei Großprojekten nicht selten auch auf den Geldfluss. Ein effizientes Bauzeitmanagement kann nicht allein durch das Messen von Leistung oder die vertragliche Festlegung von Pönalen erreicht werden. Es gilt, den Prognosecharakter der Bauzeitplanung in der Analyse mit zu berücksichtigen. Der Wert eines Terminplans liegt daher nicht allein in der Kontrolle der Bauzeit; ihm kommt ein übergeordneter Stellenwert zu.

Mit dem konventionellen Zugang im Projektmanagement (Bild 6, links), Kosten, Risiken und Terminplanung als unabhängig zu betrachten, wird die Abhängigkeit zwischen Zeit und Kosten nicht berücksichtigt. Zudem werden oft Prognosewerte ohne jegliche Information zu Unsicherheiten, deren reales Eintreten gegen Null geht, als Grundlage für Entscheidungen herangezogen.

6 | Links: Standard Projektmanagement-Ansatz; rechts: Integriertes Kosten-, Risiken- und Bauzeitmodell Credit/Quelle: RiskConsult GmbH

Das integrale Modell (Bild 6, rechts) verknüpft Risiken, die Auswirkung auf die Bauzeithaben, mit den Vorgängen des Bauzeitplans, um das Fertigstellungsdatum, Bauzeitverzögerungen und potenziell kritische Wege unter Berücksichtigung der identifizierten Risikoszenarien ermitteln zu können. Das Ergebnis der Bauzeitsimulation (Abweichung vom Zieldatum) wird in den Projektstrukturplan integriert und mit zeitgebundenen Kosten verknüpft. Damit werden die Kosten aus Bauzeitverzögerungen im Gesamtergebnis berücksichtigt [8].

6 Ergebnisse

6.1 Kosten

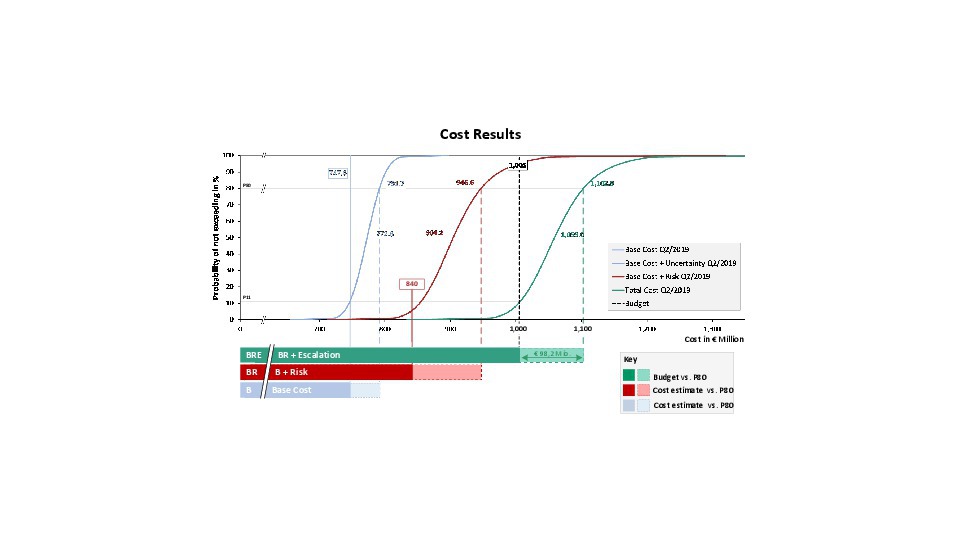

Aus den Basiskosten, den Risiken und der Vorausvalorisierung werden die Projektgesamtkosten inkl. ihrer Unsicherheiten durch Simulation ermittelt. Das Ergebnis der Analyse wird anhand von S-Kurven nach Kostenbestandteilen dargestellt (Bild 7).

7 | Gesamtkosten nach Kostenbestandteilen mit Unsicherheiten und Budgetvergleich Credit/Quelle: RiskConsult GmbH

Ausgehend von den deterministischen Basiskosten (im Beispiel 747,6 Millionen Euro), zeigt die blaue Kurve die Basiskosten inklusive Mengen- und Preisunsicherheiten. Darauf werden die Risiken (rote Kurve) und die Kostenansätze für die Vorausvalorisierung aufgeschlagen (grüne Kurve).

Das Ergebnis wird dem Budget gegenübergestellt. Im Beispiel entspricht das Budget von 1005 Millionen Euro dem P10-Wert, d. h. das Budget wird zu 10 % unterschritten und zu 90 % überschritten. Um eine Budgetsicherheit von 80 % zu erreichen, müsste das Budget um 98,2 Millionen Euro erhöht werden.

6.2 Termine

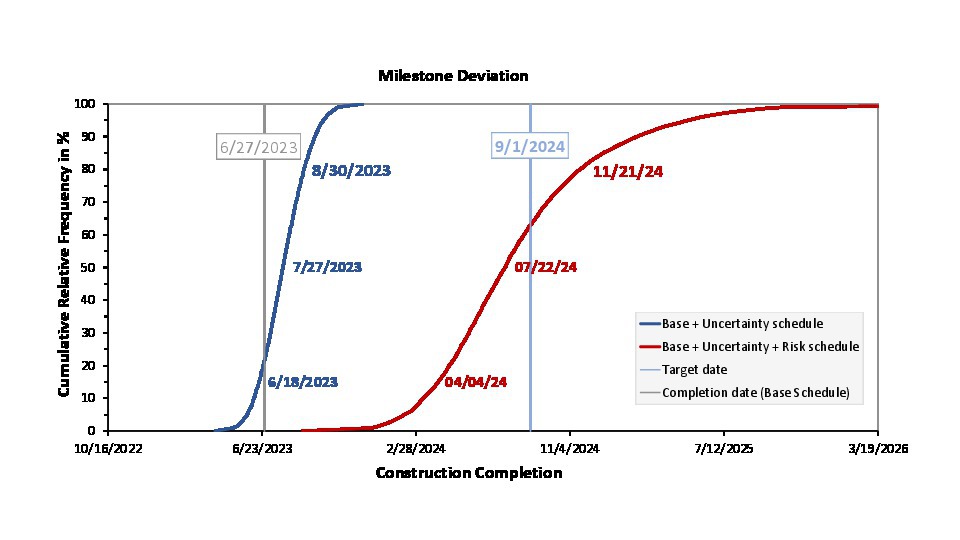

Die Auswertung des Fertigstellungsdatums (Meilensteine) ergibt ein systematisch ähnliches S-Kurven-Diagramm wie bei den Kosten. Die blaue Kurve im Beispiel in Bild 8 zeigt den Basisterminplan inkl. Unsicherheiten.

8 | Auswertung von Meilensteinen Credit/Quelle: RiskConsult GmbH

Die rote Kurve ergibt sich, wenn man identifizierte Risiken (IR) mit Terminauswirkung hinzufügt. Der Vergleich mit dem Zieldatum (im Beispiel 01.09.2024) ergibt eine Terminplansicherheit von ca. 65 % (P65). Das Zieldatum kann zum derzeitigen Stichtag mit einer Wahrscheinlichkeit von 65 % gehalten werden. Mit einer Wahrscheinlichkeit von 35 % wird es überschritten. Um nach derzeitigem Stand eine 80-prozentige Sicherheit (P80) des Zieldatums zu erreichen, sollte der 21.11.2024 als Zieldatum ins Auge gefasst werden.

7 Ausblick

Der zweite Teil der Artikelserie „Risikomanagement bei Großprojekten im Tunnelbau“ baut auf die im ersten Teil beschriebenen Grundlagen auf und erläutert den Aufbau eines digitalen Projektzwillings für die Kosten- und Bauzeitanalyse am Beispiel eines Großprojekts im Tunnelbau.

Mit dem Forschungsprojekt DigiPeC an der Universität der Bundeswehr München sollen anreizbasierte Verträge ein kooperierendes Arbeiten zwischen Bauherren und Bauunternehmen fördern. Ein zentrales Element für den Erfolg ist dabei das Risikomanagement, dessen Implementierung und Anwendung in den nächsten beiden Teilen dieser Artikelserie näher beschrieben wird.

Literatur/References

[1] Bundesministerium für Verkehr und digitale Infrastruktur (Hrsg.) (2015), Endbericht „Reformkommission Bau von Großprojekten“. 2015

[2] VDI 2553 „Lean Construction“

[3] Reilly, J., Laird, L., Sangrey, D., Gabel, M. (2011) The Use of Probabilistic Cost Estimating, CEVP®, in the Management of Complex Projects to Defined Budgets. Proceedings of the World Tunnel Congress, Helsinki, Finland.

[4] Sander, P., Moergeli, A., Reilly, J.: Quantitative Risk Analysis – Fallacy of the Single Number. In: Proceedings of the World Tunnel Congress (2015), Dubrovnik, Croatia.

[5] Bier, V. M. „An Overview of Probabilistic Risk Analysis for Complex Engineered Systems“, Artikel, in: „Fundamentals of Risk Analysis and Risk Management“, Vlasta Molak (Hrsg.), Lewis Publishers, 1997, Chapter I.5

[6] ÖGG – Österreichische Gesellschaft für Geomechanik (2016): ÖGG-Richtlinie „Kostenermittlung für Projekte der Verkehrsinfrastruktur. Unter Berücksichtigung relevanter Projektrisiken“, ÖGG – Österreichische Gesellschaft für Geomechanik, Salzburg, 2016

[7] Spiegl, M., Galler, R., Sander P.: Kostenermittlung für internationale Großprojekte auf Basis der ÖGG-Richtlinie, 11. Österreichischer Tunneltag, Salzburg, 10.10.2018

[8] Sander, P., Reilly, J., Entacher, M., Brady, J. (2017), “Risk-Based Integrated Cost and Schedule Analysis for Infrastructure Projects” Tunnel Business Magazine, August 2017, S. 43–37