Risikomanagement und Vertragsmodelle im Tunnelbau – Teil 1: Grundlagen des Risikomanagements

Das Risikomanagement soll das Erreichen der Projektziele sicherstellen. Ein adäquates Risikomanagement unterstützt auch die Entscheidungsfindung, welches Vertragsmodell für die Spezifika von Tunnelbauprojekten geeignet ist. Dafür ist es wichtig, die Grundlagen und das Vorgehen des Risikomanagements zu kennen, welche in diesem Beitrag dargestellt werden. In den später folgenden Teilen der Serie werden Risikobewältigung, Vertragsarten, deren Auswahl und Anreize unter dem Aspekt des Risikomanagements sowie Versicherungen im Tunnelbau aufgezeigt und näher erläutert. Diese Serie dient dazu, ein höheres Bewusstsein für Risiken zu schaffen und damit entsprechend umzugehen, damit die Projektziele erreicht werden.

1 Einleitung

Das Risikomanagement ist eine Projektführungsaufgabe, im Rahmen derer Chancen und Gefahren eines Projektes identifiziert, analysiert, bewertet und überwacht werden. Ein projektspezifisches Risikomanagement soll die Erreichung der Projektziele sicherstellen und damit den Erfolg von Großprojekten [1, S. 226; 2, S. 31].

Ein wirkungsvolles Kosten- und Risikomanagement ist entscheidend für den Erfolg von Großprojekten. Signifikante Kosten- und Terminüberschreitungen bei Großprojekten zeigen, dass dem Risikomanagement oft nicht der Stellenwert zugeschrieben wird, den es eigentlich haben sollte. Um Kosten und Termine gegenüber den festgelegten Zielen messen und steuern zu können, ist es erforderlich Risiken transparent zu bewerten und angemessen zu berücksichtigen. Ein weiterer Punkt ist die aussagekräftige Darstellung der Ergebnisse als Entscheidungshilfe für den Auftraggeber und dessen Management.

2 Grundlagen des Risikomanagements

2.1 Bestandteile des Risikomanagements

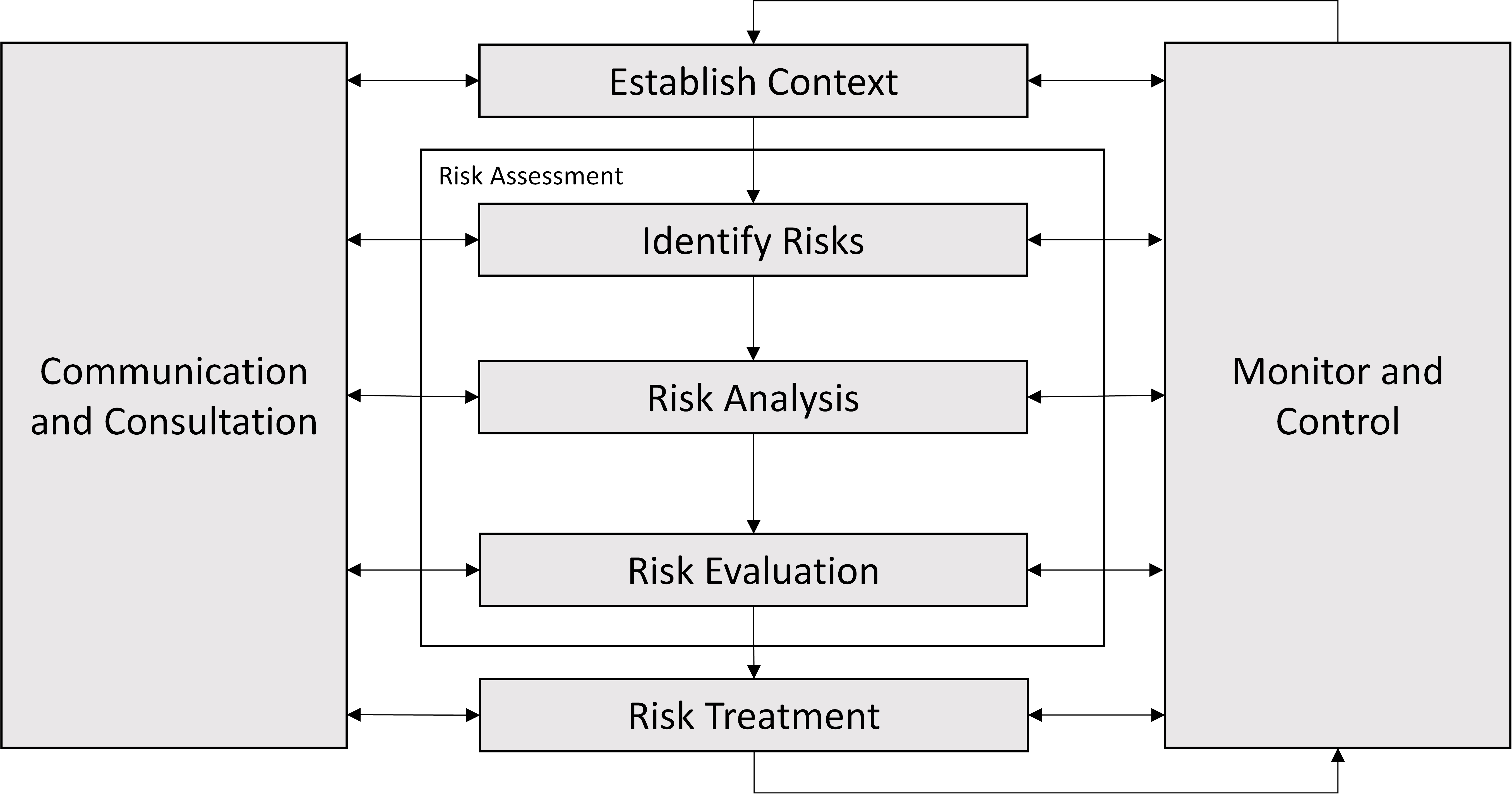

1 | Risikomanagement

1 | Risikomanagement

Credit/Quelle: [3, S. 10]

Das Risikomanagement ist ein Prozess, der sich in weitere Teilprozesse gliedern lässt. Hier sollen kurz die Aspekte Identifikation, Analyse, Bewertung und Bewältigung angerissen werden (vgl. Bild 1). Selbstverständlich beinhaltet das Risikomanagement auch die Kommunikation mit den entsprechenden

Beteiligten und eine Überwachung bzw. Überprüfung bei der Abwicklung des Projektes.

Die Risikoidentifikation dient zur Erfassung aller relevanten Risiken, die im späteren Risikomanagement weitere Aktivitäten anstoßen bzw. für die Analyse relevant sind. Mit der Risikoanalyse werden potenzielle identifizierte Risiken im Hinblick auf Eintrittswahrscheinlichkeit und Auswirkungen quantifiziert. Die Risikobewertung dient als Klassifizierung, um die maßgeblichen Risiken zu erkennen. Die Risikobewältigung umfasst vier Methoden (Akzeptanz, Vermeidung, Übertragung oder Minderung), um das Risiko zu verringern bzw. zu eliminieren.

2.2 Berücksichtigung von Unsicherheiten

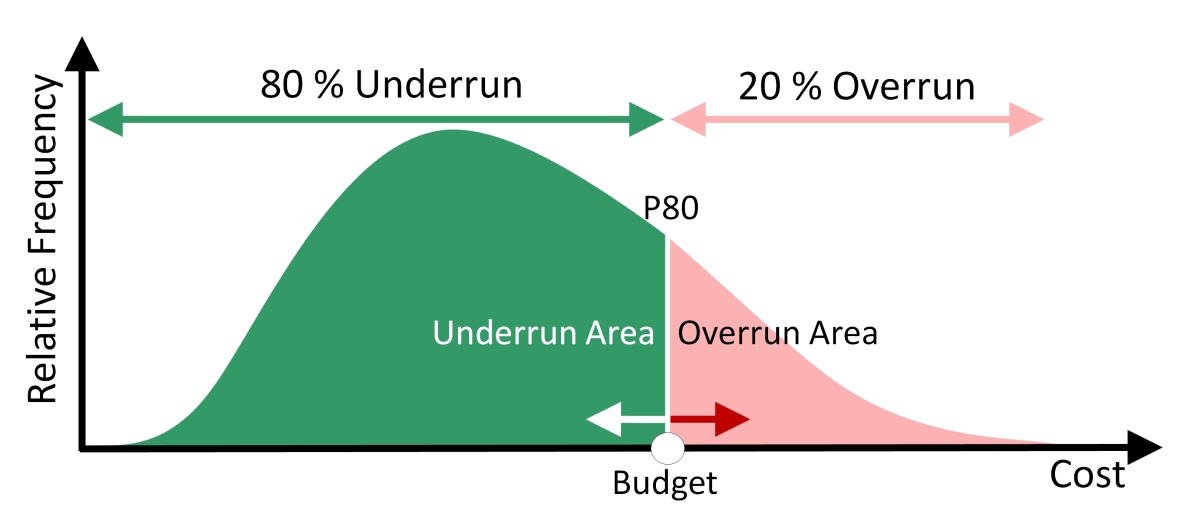

2 | Validierung eines Budgets (hier P80)

2 | Validierung eines Budgets (hier P80)

Credit/Quelle: [4, S. 20]

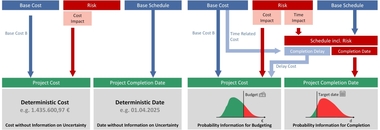

In Bild 2 ist beispielhaft ein Ergebnis einer probabilistischen Analyse dargestellt. Das Budget wird der Prognosebandbreite aus dem Risikomanagement gegenübergestellt. Zu erkennen ist, dass das Budget mit einer Wahrscheinlichkeit von 80 % (P80) unterschritten wird. Im Gegenzug besteht eine Wahrscheinlichkeit von 20 %, dass das Budget überschritten wird. Der P-Wert (oder auch Value at Risk) gibt innerhalb einer Wahrscheinlichkeitsverteilung einen Wert (z. B. 1,0 Million Euro) an, der mit einer zugeordneten Wahrscheinlichkeit nicht über- bzw. unterschritten wird (Über- bzw. Unterschreitungswahrscheinlichkeit). So lässt sich die Robustheit eines gewählten Budgets bestimmen und auch zyklisch validieren.

Mit Verwendung der probabilistischen Methode (Bewertung mittels Bandbreiten) ist es möglich, den tatsächlichen Wissensstand über Kosten, Termine und Risiken zu jeder Projektphase anhand der Bandbreite abzubilden. Die Realität kann dadurch wesentlich besser modelliert werden als durch einen einzigen deterministischen Wert (Punktschätzung). Mittels deterministischer Betrachtung wird eine Bestimmtheit suggeriert, die jedoch einer hohen Unsicherheit unterliegt. Mit einer Bandbreite kann die Unsicherheit transparent ausgewiesen werden. Die Vorteile durch die Anwendung probabilistischer Methoden lassen sich wie folgt aufführen [5]:

Berücksichtigung von Unsicherheiten durch die Angaben von Bandbreiten anstatt exakter Zahlen. Unsicherheiten können dadurch transparent berücksichtigt und als Entscheidungsgrundlage herangezogen werden.

Die unabhängigen Größen der Risikobewertung „Eintrittswahrscheinlichkeit“ und „Auswirkung“ werden nicht vermischt (Schadensausmaß), die Information geht im Zuge der Aggregation der Kosten und Risiken nicht verloren.

Bei probabilistisch ermittelten Kosten kann die Budgetierung mit Robustheitsgrad erfolgen. Dieser gibt an, mit welcher Wahrscheinlichkeit das Budget über- bzw. unterschritten wird.

2.3 Kostenbestandteile

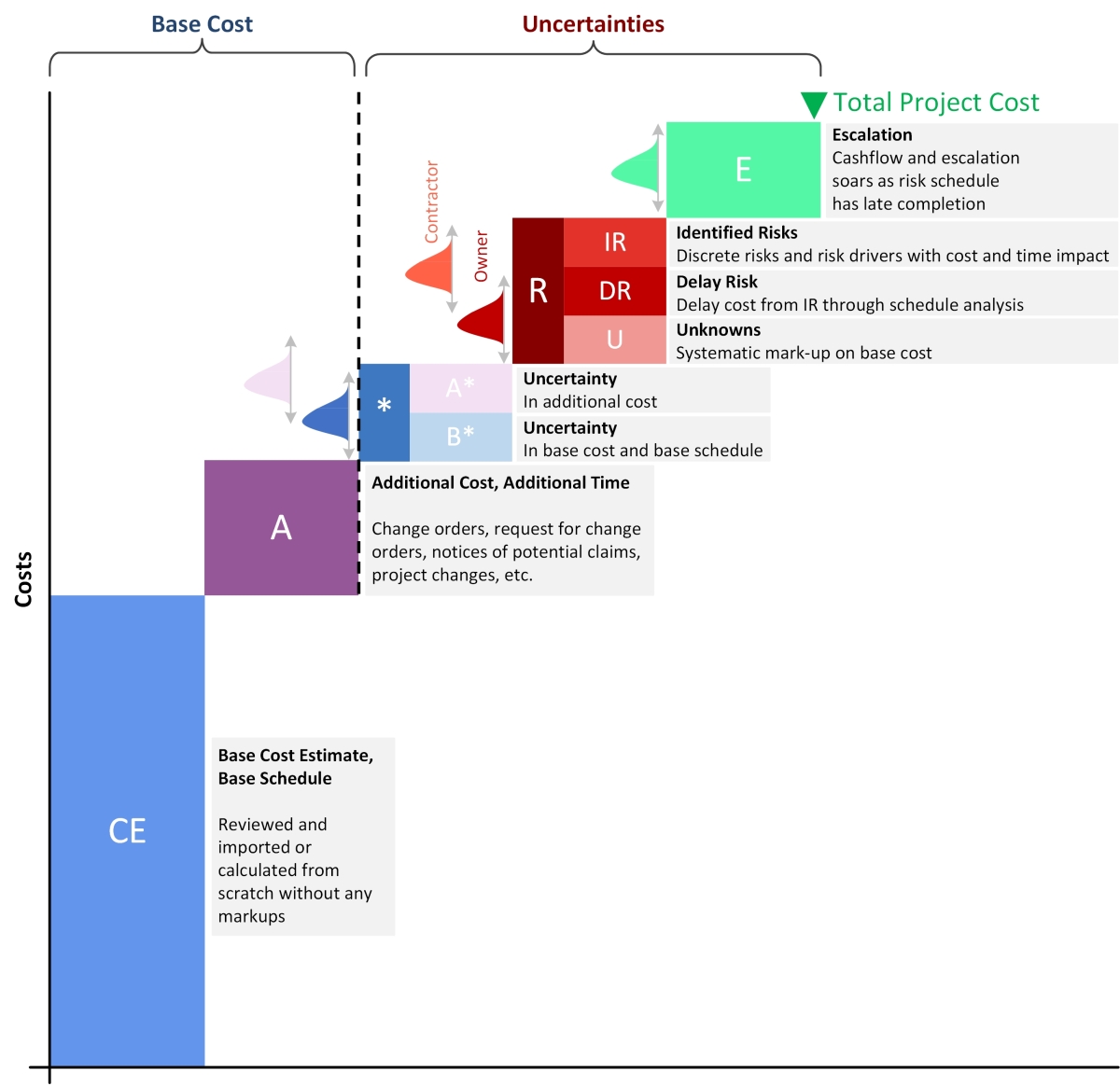

3 | Beispiel einer Kostenbestandteilstruktur

3 | Beispiel einer Kostenbestandteilstruktur

Credit/Quelle: [6, S. 7]

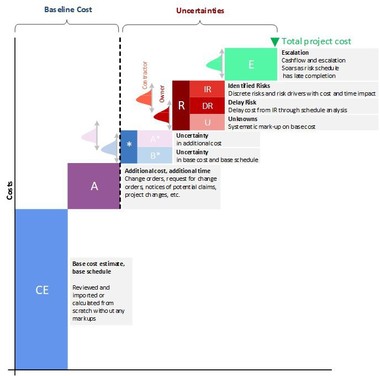

Die Verwendung von Kostenbestandteilen (vgl. Bild 3) hat das Ziel, Kosten transparent durch die Vorgabe einer klaren Kostenstruktur abzubilden. Diese Struktur soll von der Bedarfsplanung über die Bauausführung bis hin zum Projektende anwendbar bleiben. Die grundlegenden Kostenbestandteile sind:

Basiskosten (CE+A): Kosten, wenn „alles nach Plan“ verläuft, ohne Reserven für Risiken oder Ansätze für Vorausvalorisierung (Preissteigerung).

Risikokosten (R): Kosten, die sich aus Gefahren und Chancen ergeben, die eintreten können, aber nicht sicher eintreten (Eintrittswahrscheinlichkeit).

Vorausvalorisierung (E): Kosten, die sich aus den prognostizierten Preissteigerungen (Nominalisierung) ergeben.

4 | Idealisierte Darstellung der Kostenbestandteile im Projektverlauf

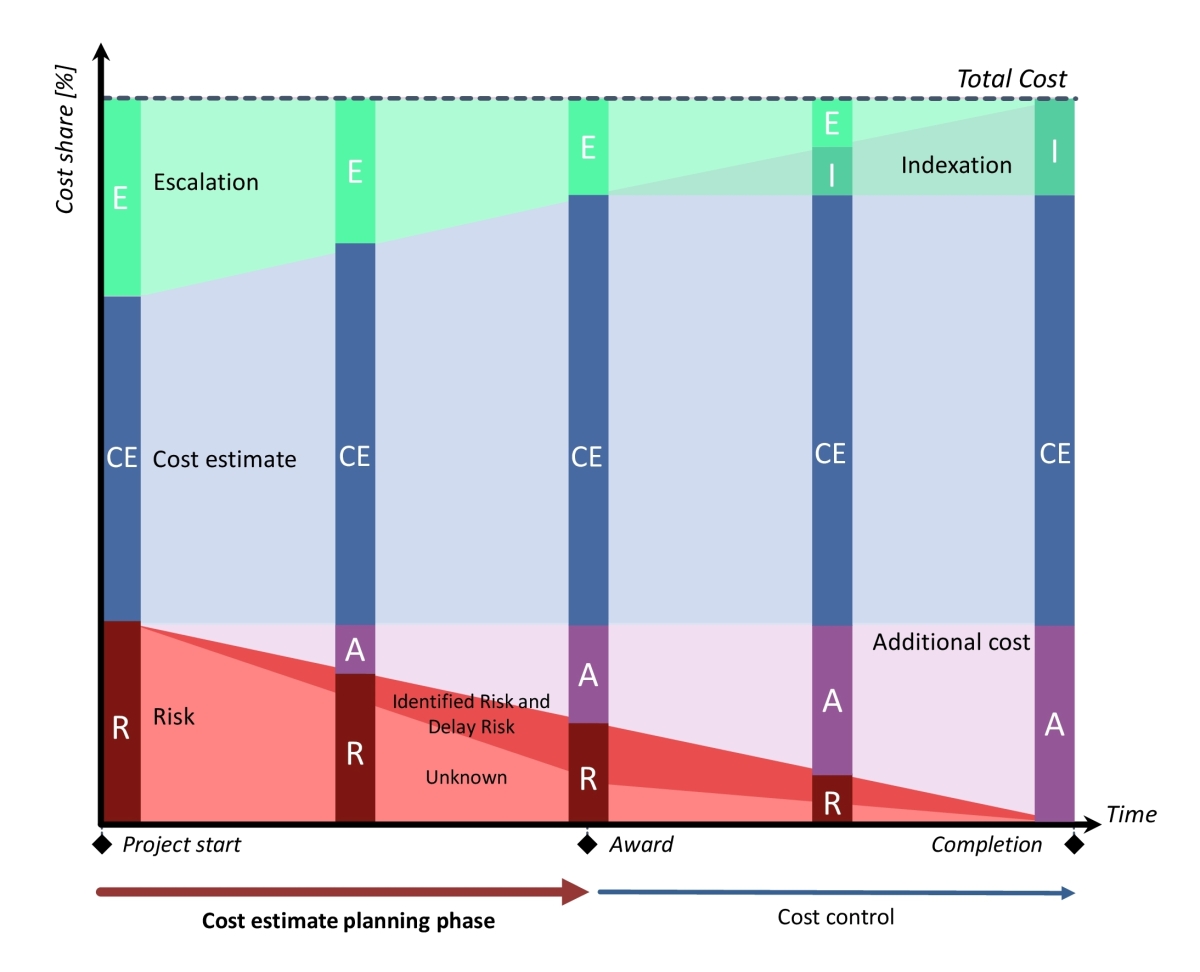

4 | Idealisierte Darstellung der Kostenbestandteile im Projektverlauf

Credit/Quelle: [7, S. 11]

Im Projektverlauf kann die Kostenbestandteilstruktur (vgl. Bild 4) angenommen werden. Während der Planungsphase existiert in der Regel ein hohes Risikopotenzial, aber noch keine zusätzlichen Kosten, welche die Folge von eingetretenen Risiken sind. Außerdem sind die prognostizierten Kosten für die Vorausvalorisierung in Abhängigkeit des Realisierungszeitraums angesetzt (z. B. ein Jahr oder zehn Jahre).

Im Zuge der Bauausführung verringert sich das Risikopotenzial, im Gegenzug entstehen zusätzliche Kosten. Die Vorausvalorisierung wird mit kleinerem Abstand zum Projektende geringer. Nach Vertragsschluss treten – bei vereinbarten Gleitungsklauseln – Gleitungskosten auf (eingetretene Vorausvalorisierung). Mit der Fertigstellung gibt es keine Unsicherheiten mehr. Die Ist-Kosten bestehen nur mehr aus den Basiskosten (B= CE+A) und der Gleitung (I).

Zur Validierung der Basiskostenermittlung wird die Erstellung einer unternehmensnahen Kalkulation empfohlen. Die Kalkulation erfolgt durch Experten, nach gängiger Praxis in der Bauwirtschaft. Ein Schwerpunkt der Kalkulation liegt auf der transparenten Ermittlung der zeitgebundenen Kosten (ZGK) [8, S. 123], da diese insbesondere bei Tunnelbauprojekten einen

primären Teil der Kosten beitragen. Bei jeglicher Art von Verzögerung haben zeitgebundene Kosten einen hohen Einfluss auf die Gesamtprojektkosten.

Eine Kostenermittlung basierend auf Kennwerten ist bei komplexen Großprojekten nicht zielführend, da diese die zeitlichen Aspekte nicht adäquat abbildet. Kennwerte werden oft von Submissions-Preisen anderer Projekte entnommen. Diese Preise beinhalten Umlagen, die durch den Unternehmer spekulativ gewählt werden und nicht transparent nachvollziehbar sind.

3 Ergebnisse von Kosten und Terminen

3.1 Kosten

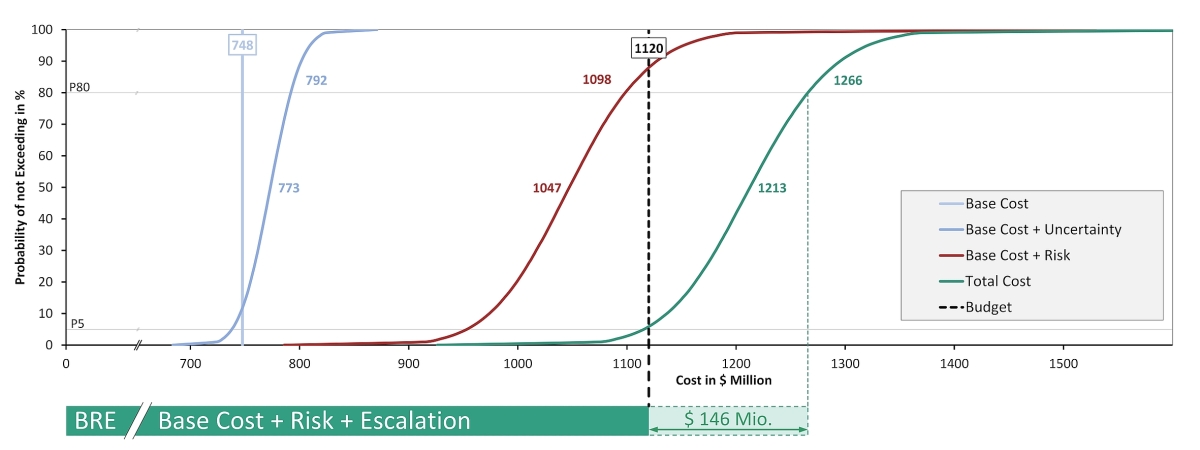

5 | Gesamtkosten nach Kostenbestandteilen mit Unsicherheiten und Budgetvergleich

5 | Gesamtkosten nach Kostenbestandteilen mit Unsicherheiten und Budgetvergleich

Credit/Quelle: Becker, Friedinger, Sander

Aus den Basiskosten, den Risiken und der Vorausvalorisierung werden die Projektgesamtkosten inkl. ihrer Unsicherheiten durch Simulation ermittelt. Das Ergebnis der Analyse wird anhand von S-Kurven nach Kostenbestandteilen dargestellt (vgl. Bild 5). Ausgehend von den deterministischen Basiskosten (im Beispiel 748 Millionen Dollar), zeigt die blaue Kurve die Basiskosten inklusive Mengen und Preisunsicherheiten. Darauf werden die Risiken (rote Kurve) und die Kostenansätze für die Vorausvalorisierung aufgeschlagen (grüne Kurve). Das Ergebnis wird dem Budget gegenübergestellt. Im Beispiel entspricht das Budget von 1120 Millionen Dollar dem P5-Wert, d. h. das Budget wird mit einer Wahrscheinlichkeit von 5 % unterschritten und mit einer Wahrscheinlichkeit von 95 % überschritten. Um eine Budgetsicherheit von 80 % zu erreichen, müsste das Budget um 146 Millionen Dollar erhöht werden.

3.2 Termine

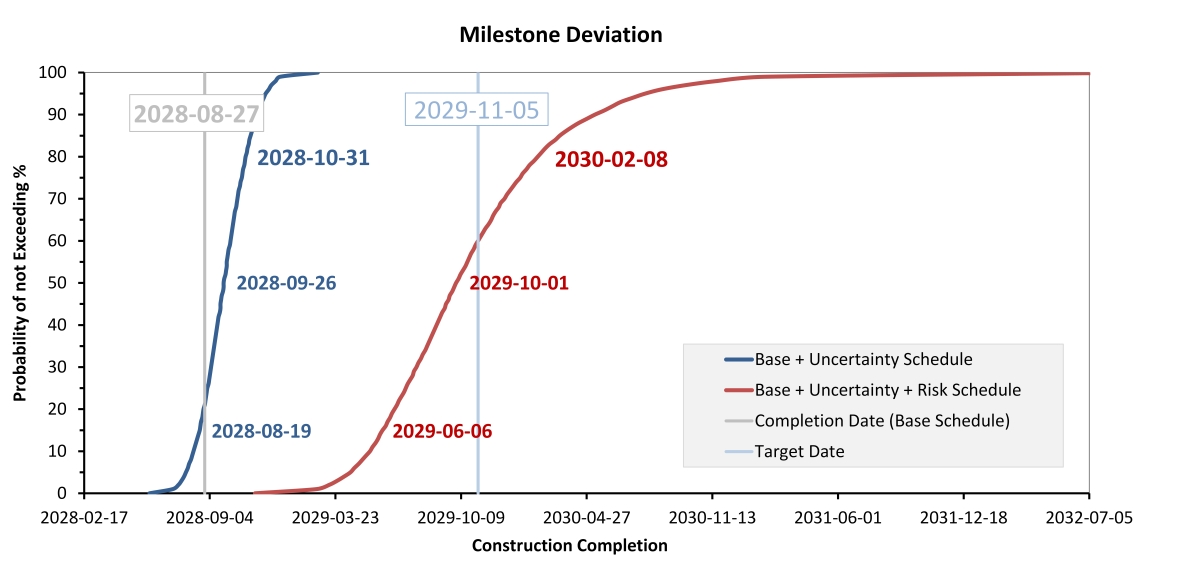

6 | Auswertung von Meilensteinen

6 | Auswertung von Meilensteinen

Credit/Quelle: Becker, Friedinger, Sander

Die Auswertung des Fertigstellungsdatums (Meilensteine) ergibt ein systematisch ähnliches S-Kurven-Diagramm wie bei den Kosten. Die blaue Kurve im Beispiel in Bild 6 zeigt den Basisterminplan inkl. Unsicherheiten. Die rote Kurve ergibt sich, wenn man identifizierte Risiken (IR) mit Terminauswirkung

hinzufügt. Der Vergleich mit dem Zieldatum (im Beispiel 27. August 2028) ergibt eine Terminplansicherheit von ca. 20 % (P20). Das Zieldatum kann mit dem derzeitigen Stichtag mit einer Wahrscheinlichkeit von 20 % gehalten werden. Mit einer Wahrscheinlichkeit von 80 % wird es überschritten. Um eine 60-prozentige Sicherheit (P60) des Zieldatums zu erreichen, sollte der 5. November 2029 als Zieldatum ins Auge gefasst werden.

4 Ausblick

Zunächst wurden die Grundlagen des Risikomanagements hinsichtlich der Einteilung von Kostenbestandteilen, probabilistischen Methoden und der Darstellung von Ergebnissen aufgezeigt. Im nächsten Teil wird auf die im Tunnelbau besonders relevante Abhängigkeit von Zeit und Kosten eingegangen. Es wird beschreiben wie Kosten, Termine und Risiken integral analysiert werden.