Gestaltung von Anreizmechanismen für die Integrierte Projektabwicklung

Gerade bei konventionellen Projektabwicklungsmodellen, die aufgrund ihrer Aufbauorganisation und Verträge bei komplexen Großbauprojekten an ihre Grenzen kommen, stellt die Integrierte Projektabwicklung (IPA) eine Alternative für eine gemeinsame Projektrealisierung dar. Eine probabilistische Ermittlung und integrale Betrachtung der Kosten, Termine und Risken ist Grundlage für die Entwicklung eines treffenden Anreizmechanismus für die IPA. Diese Elemente werden in einem digitalen Projektrisiko-Zwilling verknüpft, simuliert und analysiert. Die Ergebnisse stehen allen Projektpartnern transparent zur Verfügung. Durch den gesetzten Anreizmechanismus werden die Ziele der Beteiligten harmonisiert und individuelle Risikopotenziale und Abhängigkeiten sichtbar. Auf dieser Basis muss der Anreizmechanismus so gestaltet werden, dass eine faire Pain/Gain-Verteilung zwischen den Beteiligten entsteht.

1 Projektabwicklungsmodelle

1.1 Übersicht

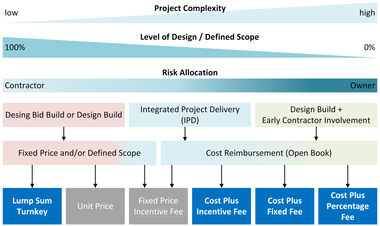

Ein Projektabwicklungsmodell setzt sich aus drei Bestandteilen zusammen: der Vergabeart, der Unternehmereinsatzform und der Vertragsart [1, S. 64–65]. Dabei lässt sich unterscheiden zwischen konventionellen Projektabwicklungsmodellen, welche aus einer Vergabe, einer Unternehmereinsatzform, wie z. B. der des Einzelunternehmers oder Generalunternehmers bestehen, und einem Vertrag, der ein Einheitspreisvertrag oder ein Pauschalpreisvertrag sein kann. Die Integrierte Projektabwicklung hat dabei eine kollaborative Projektaufbauorganisation, welche dazu...