Vergütungsmodelle

Der abschließende Teil der Artikelreihe zu Risikomanagement und Vertragsmodellen im Tunnelbau widmet sich der Auswahl und Beschreibung von Vergütungsmodellen als zentralem Bestandteil von Projektabwicklungsmodellen. Neben dem Entwicklungsprozess eines projektspezifischen Abwicklungsmodells – dem am IPD Information Hub1) entwickelten „Progressiven Partnerschaftsvertrag Framework“ (PPF) – werden vier Vergütungsmodelle – Pauschalpreis, CPFF, CPPF und CPIF – vorgestellt. Der Schwerpunkt liegt auf der Gewinnentwicklung aus Sicht des Auftragnehmers. Hervorzuheben ist das CPIF-Modell, das auf Basis der projektspezifischen Rahmenbedingungen gewählt werden kann und durch sein Potenzial für eine ausgewogene, transparente und leistungsorientierte Projektabwicklung bei komplexen Infrastrukturvorhaben hervorsticht.

1 Einleitung

In den vorangegangenen Teilen der Serie wurden die Grundlagen des Risikomanagements [1], die integrale Betrachtung von Kosten, Zeit und Risiken [2], die Risikobewältigung [3] sowie die Projektversicherung [4] behandelt. Dieser Teil bildet den Abschluss der Serie und widmet sich den Projektabwicklungsmodellen und im Besonderen deren Vergütungsmodellen.

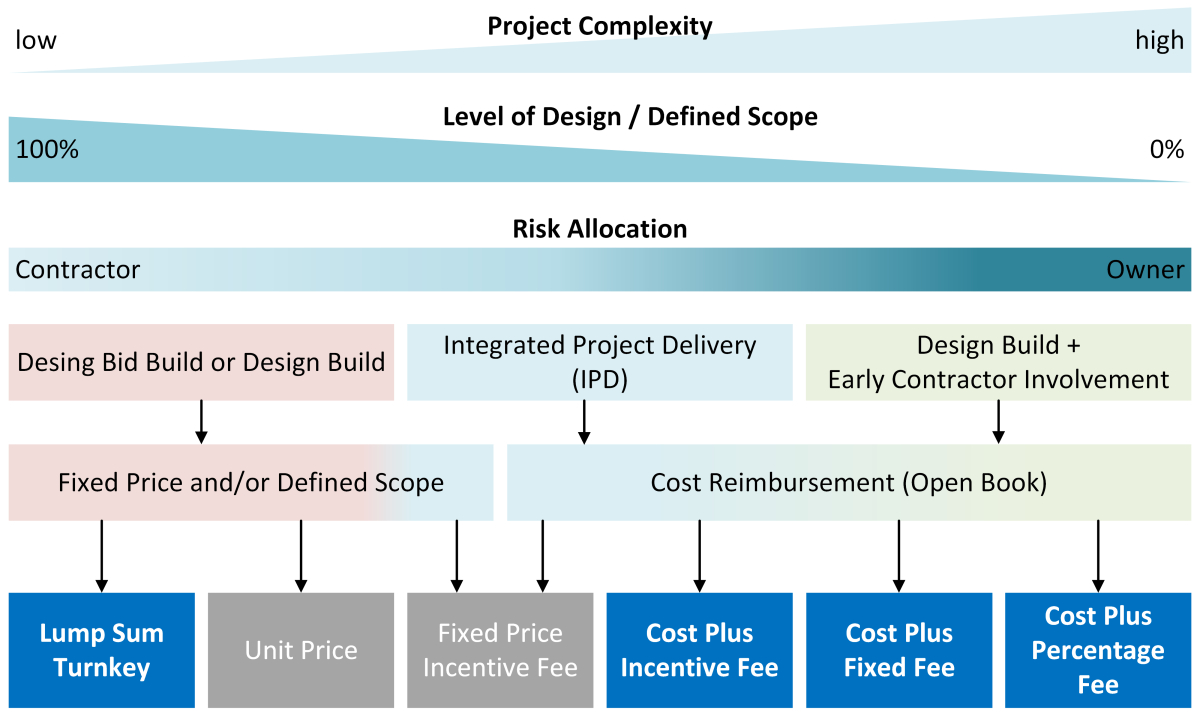

1 | Auswahl des Projektabwicklungsmodells basierend auf [5]

1 | Auswahl des Projektabwicklungsmodells basierend auf [5]

Credit/Quelle: Friedinger, Stangl, Sander

Die standardmäßig verwendeten Projektabwicklungsmodelle mit einer Vergütung nach Einheitspreisen oder einem Pauschalpreis tragen den Besonderheiten von Großprojekten oft nicht ausreichend Rechnung. Hintergrund ist, dass der Planungsstand zum Zeitpunkt der Vergabe die zu erbringende Leistung nur ungenügend abbildet. Dies ist zum einen der Komplexität der Großobjekte und zum anderen ihrem Risikoprofil zuzuschreiben. Denn Großprojekte sind meist so komplex, dass eine vollständige Abbildung der Leistung in einem klassischen Leistungsverzeichnis (LV) nur in der Theorie möglich ist. Genauso ist es nur theoretisch möglich, Projektrisiken durch ein LV hinreichend abzubilden. Beim Vergütungsmodell des Einheitspreises wäre ein nicht zu bewerkstelligender Detaillierungsgrad notwendig. Beim Pauschalpreis ist das Ungleichgewicht der Risikoverteilung am größten, da der Unternehmer alle Risiken vollständig zu tragen hat.

Bild 1 stellt den Zusammenhang zwischen Komplexität, bekanntem Leistungsumfang, der Risikoverteilung und der Wahl des geeigneten Vergütungsmodells dar. Je höher die Komplexität eines Projektes ausfällt, desto niedriger wird sich in der Regel die Planungsreife darstellen. In diesem Fall ist mehr Risikopotenzial durch den Auftraggeber zu tragen. Für ein einfaches Projekt, mit bekannten Leistungsumfang, kann eine Vergütung nach Pauschalpreis sehr wohl sinnvoll sein. Die Risiken sind hier für den Auftragnehmer kalkulierbar.

Dieser Artikel stellt im Kapitel 3 die Vergütungsmodelle Pauschalvergütung (Lump Sum, LS), Cost Plus Fixed Fee (CPFF), Cost Plus Percentage Fee (CPPF) und Cost Plus Incentive Fee (CPIF) vor und vergleicht das Gewinn- und Verlustpotenzial für Unternehmer [6].

Die Wahl eines für ein Projekt geeigneten Vergütungsmodells ergibt sich aus dem projektspezifischen Abwicklungsmodell. Für die Entwicklung eines solchen Projektabwicklungsmodells empfiehlt sich ein strukturiertes Vorgehen, das die individuellen Charakteristika des Projekts systematisch berücksichtigt. Einen solchen methodischen Rahmen bietet das Progressive Partnerschaftsvertrag Framework, das im Folgenden kurz vorgestellt wird.

2 Progressives Partnerschaftsvertrag Framework

Das Progressive Partnerschaftsvertrag Framework (PPF) stellt einen strukturierten und praxisorientierten Ansatz zur Entwicklung, Initiierung und Umsetzung partnerschaftlicher Projektabwicklungsmodelle dar – etwa der Integrierten Projektabwicklung (IPA) oder Allianzmodellen.

2 | Vorgehensweise des PPF

2 | Vorgehensweise des PPF

Credit/Quelle: Friedinger, Stangl, Sander

Es unterstützt alle Projektbeteiligten bei der Implementierung maßgeschneiderter Projektabwicklungsmodelle, die auf die spezifischen Anforderungen und Rahmenbedingungen eines Projekts abgestimmt sind.

Entwickelt wurde das PPF am IPD Innovation Hub, betrieben vom Institut für Projektmanagement und Bauwirtschaft an der Universität der Bundeswehr München. Das Framework basiert auf den Erfahrungen aus mehr als 20 nationalen und internationalen Projekten und bietet methodische Unterstützung bei der Auswahl geeigneter Prozesse, der Definition von Vergütungsmodellen sowie der transparenten Kostensteuerung.

Aktuelle Beispiele für die erfolgreiche Anwendung des PPF sind der Progressive Tiefbauvertrag der Amprion GmbH bei Großprojekten wie Rhein-Main-Link und Korridor B, das kompakte IPA-Pilotprojekt des Bayerischen Staatsministeriums für Wohnen, Bau und Verkehr sowie die kontinuierliche Weiterentwicklung der PM-Schiene-Projekte der Deutschen Bahn durch Integration von PPF-Elementen.

Die Anwendung des PPF gliedert sich in vier Stufen (vgl. Bild 2):

I. Methodisches Fundament: Die neun Grundsätze des PPF

1. Kompetenzen und Team Alignment

2. Kostenbestandteile

3. Probabilistische Methoden

4. Transparente Kalkulation

5. Risikomanagement

6. Integrale Analyse von Kosten, Terminen und Risiken

7. Einteilung in Bauabschnitte

8. Individuelle Vergütungsmodelle für Bauabschnitte

9. Anreizmechanismus und Zielkosten

II. Auswahl individueller Bausteine

Ein Projektabwicklungsmodell entsteht aus verschiedenen, in einem strukturierten Prozess ausgewählten Bausteinen

III. Erstellung des Projektabwicklungsmodells

Auf Grundlage der Grundsätze und der gewählten Bausteine wird ein projektspezifisches Abwicklungsmodell entwickelt.

IV. Vertragsentwicklung oder -validierung

Das Projektabwicklungsmodell dient anschließend als Basis für die Erstellung eines passenden Vertrags oder zur Validierung eines bestehenden Vertragswerks.

Durch dieses Vorgehen stellt das PPF ein wirkungsvolles Instrument dar, um für jedes Projekt ein passgenaues Abwicklungsmodell zu entwickeln, das eine transparente, effiziente und partnerschaftliche Projektumsetzung ermöglicht.

Die Auswahl des Vergütungsmodells ist ein zentraler Baustein bei der systematischen Entwicklung eines Projektabwicklungsmodells. Dabei ist die Wahl nicht auf ein einzelnes Modell beschränkt: Wie sich am Beispiel des Progressiven Tiefbauvertrags zeigt, können bei unterschiedlich komplexen Bauabschnitten innerhalb eines Projekts auch mehrere Modelle parallel zur Anwendung kommen. Im Folgenden werden vier Vergütungsmodelle erläutert, die im Rahmen des PPF zur Anwendung kommen können.

3 Vergütungsmodelle

3 | Zusammensetzung der Vergütung des Auftragnehmers – in Anlehnung an [9]

3 | Zusammensetzung der Vergütung des Auftragnehmers – in Anlehnung an [9]

Credit/Quelle: Friedinger, Stangl, Sander

Vergütungsmodelle lassen sich grundsätzlich in zwei Kategorien einteilen: kostenbasierte und preisbasierte Modelle. Der Pauschalpreis ist ein preisbasiertes Modell, da die vertraglich vereinbarte Leistung zu einem fixen Preis vergütet wird. Dieser Preis enthält bereits Anreize und den kalkulierten Gewinn.

Im Gegensatz dazu werden bei kostenbasierten Modellen wie CPFF (Cost Plus Fixed Fee), CPPF (Cost Plus Percentage Fee) oder CPIF (Cost Plus Incentive Fee) die tatsächlichen Herstellkosten (Direct Cost) stets vollständig vergütet. Bild 3 zeigt das Niveau, auf dem das jeweilige Vergütungsmodell vereinbart wird.

Der grundlegende Unterschied zwischen den beiden Kategorien besteht in der Transparenz der Kostenbestandteile: Bei kostenbasierten Modellen werden diese offengelegt, in der Regel gemeinsam ermittelt und vertraglich festgehalten [10].

Die Herstellkosten (Direct Cost) beinhalten die Risiken sowie die Vorausvalorisierung (Preissteigerung, Escalation). Tritt ein Risiko oder eine Preissteigerung ein, so wird dies im Rahmen einer Open- Book-Abrechnung vergütet. Darüber hinaus wird ein Zuschlag für Allgemeine Geschäftskosten (AGK/Overhead) und Gewinn (Profit) zwischen Auftraggeber und Auftragnehmer vereinbart. Je nach Modell kann dieser Zuschlag wie folgt gestaltet sein:

Fixierter Betrag (CPFF)

Fixierter Prozentsatz (CPPF) oder

Leistungsabhängig über Bonus/Malus-System (CPIF)

Im Folgenden werden die Vergütungsmodelle Pauschalpreis, Cost Plus Fixed Fee, Cost Plus Percentage Fee und Cost Plus Incentive Fee gegenübergestellt

3.1 Pauschalpreis-Modell

Das Pauschalpreis-Modell ist ein preisbasiertes Vergütungsmodell. Es wird ein fixierter Betrag, der sogenannte Preis, für die Erbringung einer klar definierten Leistung oder eines eindeutig abgegrenzten Projekts vereinbart. Dieser Preis ist bei unveränderter Leistung bindend.

Da lediglich ein Gesamtpreis festgelegt wird, bleibt dem Auftraggeber die detaillierte Zusammensetzung – also Herstellkosten (Direct Cost) inkl. Zuschläge für Risiken, AGK und Gewinn – verborgen. Trotz dieser Intransparenz bietet dieses Modell dem Auftraggeber eine hohe Kostensicherheit, da sämtliche Risiken vom Auftragnehmer getragen werden. Um seinen Gewinn zu steigern, kann der Auftragnehmer seine Herstellkosten (Direct Cost) optimieren. Dieses Vergütungsmodell wird dann eingesetzt, wenn die Leistung klar definierbar ist und damit die Risiken für den Auftragnehmer ersichtlich und kalkulierbar sind [11].

3.2 CPFF-Modell (Cost Plus Fixed Fee)

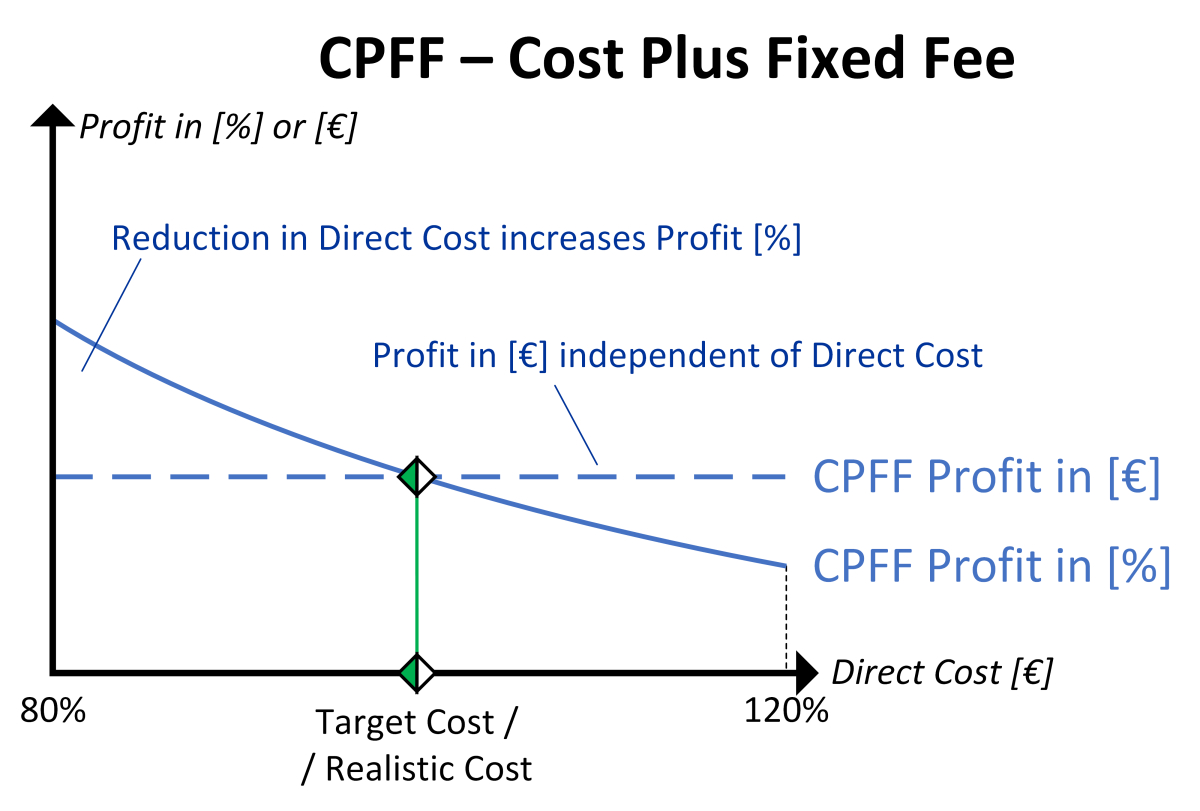

Das CPFF-Modell (Cost Plus Fixed Fee) ist ein kostenbasiertes Vergütungsmodell, bei dem dem Auftragnehmer zusätzlich zur vollständigen Erstattung der tatsächlichen Herstellkosten (Direct Cost) ein fixierter Gewinnbetrag (Fixed Fee) gezahlt wird. Dieser Gewinn ist unabhängig von der tatsächlichen Höhe der Herstellkosten (Direct Cost) und bleibt somit in absoluter Höhe konstant [12].

4 | Entwicklung des Gewinns bezogen auf die Herstellkosten (Direct Cost) bei einem CPFF

4 | Entwicklung des Gewinns bezogen auf die Herstellkosten (Direct Cost) bei einem CPFF

Credit/Quelle: Friedinger, Stangl, Sander

Bild 4 veranschaulicht die Gewinnentwicklung aus Sicht des Auftragnehmers im CPFF-Modell. Auf der horizontalen Achse sind die Herstellkosten (Direct Cost) abgetragen, auf der vertikalen Achse wird der Gewinn sowohl in absoluten Werten [€] als auch prozentual [%] dargestellt. In der Mitte des Diagramms liegen die sogenannten Zielkosten – die realistisch angesetzten Kosten für die Abwicklung des Projektes. Wird dieser Zielwert erreicht, entspricht der prozentuale Gewinn dem ursprünglich kalkulierten Verhältnis von Gewinn zu Kosten.

Kommt es zu Einsparungen, das heißt die tatsächlichen Herstellkosten (Direct Cost) liegen unterhalb der Zielkosten, erhöht sich der prozentuale Gewinnanteil, da der absolute Gewinn konstant bleibt (blau durchgezogene Linie). Dies bedeutet, dass der Auftragnehmer relativ gesehen profitabler arbeitet. Steigen hingegen die tatsächlichen Herstellkosten (Direct Cost) über die Zielkosten hinaus, sinkt der prozentuale Gewinn entsprechend, obwohl der absolute Gewinn weiterhin unverändert bleibt (blau gestrichelte Linie).

Für den Auftragnehmer bedeutet das eine sichere Gewinnperspektive bei begrenztem Risiko. Für den Auftraggeber hingegen ergibt sich ein hoher Grad an Kostentransparenz und eine transparente Bewirtschaftung von Risiken. Das Modell des CPFF dient als Referenz- und Vergleichsmodell für die nachfolgend vorgestellten Vergütungsmodelle.

3.3 CPPF-Modell (Cost Plus Percentage Fee)

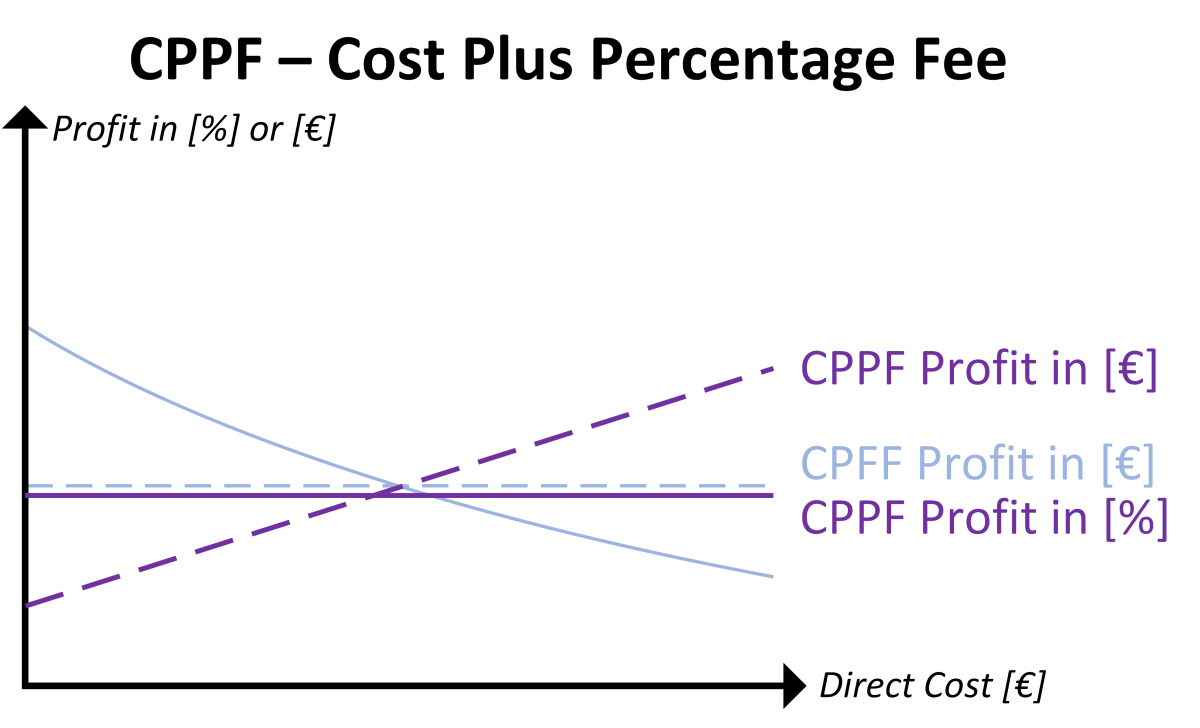

Das CPPF-Modell (Cost Plus Percentage Fee) ist ein kostenbasiertes Vergütungsmodell, bei dem der Auftragnehmer zusätzlich zur vollständigen Erstattung der tatsächlichen Herstellkosten (Direct Cost) einen prozentualen Zuschlag für den Gewinn erhält. Dieser Zuschlag wird vertraglich fixiert und auf die jeweils anfallenden Herstellkosten (Direct Cost) angewendet. Im Unterschied zu anderen Cost-Plus-Varianten ist der maximale Gewinn hier also nicht absolut festgelegt, sondern variiert proportional zu den tatsächlichen Kosten [13].

5 | Entwicklung des Gewinns bezogen auf die Herstellkosten (Direct Cost) bei einem CPPF und CPFF

5 | Entwicklung des Gewinns bezogen auf die Herstellkosten (Direct Cost) bei einem CPPF und CPFF

Credit/Quelle: Friedinger, Stangl, Sander

Bild 5 stellt die Gewinnentwicklung des CPPF-Modells im Vergleich zum CPFF-Modell dar. Die Achsenbeschriftungen ist analog zu Bild 4. Während der Gewinn beim CPFF als fixer Betrag konstant bleibt (blau gestrichelte Linie), zeigt der violett gestrichelte Verlauf beim CPPF einen linear ansteigenden Gewinn in Euro mit zunehmenden Herstellkosten (Direct Cost). Gleichzeitig verläuft der prozentuale Gewinn beim CPPF – dargestellt durch die lila durchgezogene Linie – horizontal, da der Zuschlag unabhängig von der Kostenhöhe gleich bleibt.

Diese Systematik führt im Grundsatz zu einer besonderen Dynamik, bei der der Auftragnehmer kein Risiko trägt: Sein Gewinn wird stets proportional zu den tatsächlich angefallenen Kosten berechnet – unabhängig von Leistung oder Effizienz. Einsparungen verringern den absoluten Gewinn, der prozentuale Zuschlag bleibt jedoch gleich. Umgekehrt kann ineffizientes Arbeiten sogar zu einem höheren Gewinn führen, da steigende Kosten automatisch den Gewinn in Euro erhöhen. Für den Auftraggeber entsteht dadurch ein erhebliches Kostenrisiko. Gleichzeitig bietet das Modell Transparenz, da sowohl die tatsächlichen Kosten nach Open-Book-Abrechnung als auch der Gewinnzuschlag klar nachvollziehbar offengelegt sind.

Trotz dieser Schwächen wird das CPPF-Modell in der Praxis dann eingesetzt, wenn der Leistungsumfang zum Zeitpunkt der Ausschreibung und Vergabe nicht klar bestimmbar ist. Dies ist bei Projekten, wie zum Beispiel atomaren Endlagerstätten, die noch während der Leistungserbringung entwickelt werden und damit ein hohes Änderungspotenzial aufweisen, der Fall. In diesen Fällen kann der Auftragnehmer das Risiko nicht tragen. Es muss vollständig vom Auftraggeber übernommen werden.

3.4 CPIF-Modell (Cost Plus Incentive Fee)

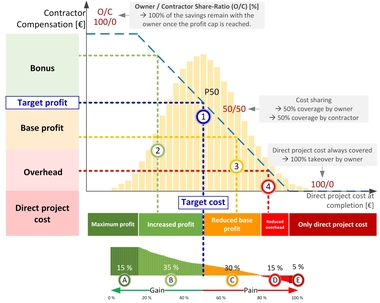

Das CPIF-Modell (Cost Plus Incentive Fee) ist ein kostenbasiertes Vergütungsmodell, das auf einem leistungsabhängigen Vergütungssystem basiert. Der Auftragnehmer erhält die vollständige Erstattung der tatsächlich angefallenen Herstellkosten (Direct Cost) und zusätzlich einen variablen Gewinnzuschlag, dessen Höhe an die Einhaltung oder Abweichung von vorher definierten Zielkosten gekoppelt ist. Im Zentrum steht dabei ein Bonus-Malus-System, das finanzielle Anreize zur Kosteneffizienz schafft [14].

Im Unterschied zu festen Gewinnzuschlägen anderer Cost-Plus-Modelle wird der Gewinn beim CPIF dynamisch angepasst: Unterschreitet der Auftragnehmer die Zielkosten, steigt sein Gewinn in Form eines Bonus. Werden die Zielkosten überschritten, reduziert sich sein Gewinn entsprechend – je nach Modell kann er sogar auf null sinken. Dadurch erhält der Auftragnehmer einen wirtschaftlichen Anreiz, innerhalb des vereinbarten Kostenrahmens zu bleiben, ohne das vollständige Risiko der Gesamtkostenüberschreitung übernehmen zu müssen. Für Einsparungen und Mehrkosten kann jeweils eine andere Teilung vereinbart werden. In Bild 6 ist für die gelbe Linie des CPIF eine 50/50-Teilung für alle Bereiche des Bonus/Malus-Systems zugrunde gelegt. Das bedeutet, dass bei Unter- oder Überschreitung der Zielkosten die Abweichung von beiden Partnern, dem Auftragnehmer und dem Auftraggeber, zu gleichen Teilen getragen wird.

6 | Entwicklung des Gewinns bezogen auf die Herstellkosten (Direct Cost) bei einem CPIF und CPFF

6 | Entwicklung des Gewinns bezogen auf die Herstellkosten (Direct Cost) bei einem CPIF und CPFF

Credit/Quelle: Friedinger, Stangl, Sander

Bild 6 zeigt die Gewinnentwicklung beim CPIF-Modell im Vergleich zum CPFF-Modell. Die Achsen sind analog zu den vorherigen Abbildungen. Während der Gewinn beim CPFF unabhängig von der tatsächlichen Herstellkosten (Direct Cost) konstant bleibt (blau gestrichelte Linie), verläuft der Gewinn beim CPIF-Modell steigend oder fallend, abhängig von der Unter- oder Überschreitung der Zielkosten. Die gelbe Linie im Diagramm stellt den absoluten Gewinn im CPIF-Modell dar. Sie steigt an, wenn die tatsächlichen Kosten unterhalb der Zielkosten liegen, und fällt ab, sobald diese überschritten werden. Dieser Verlauf ist typischerweise linear und regressiv, wobei die Steigung und die Grenzen individuell vertraglich festgelegt werden.

Das CPIF-Modell ist in der Regel durch einen definierten Korridor begrenzt, etwa zwischen 90 % und 110 % der Zielkosten. Innerhalb dieses Korridors findet die variable Anpassung des Gewinns statt. Unterhalb oder oberhalb dieser Grenzen greift keine weitere Bonus- oder Maluswirkung – der Auftraggeber trägt alles jenseits der Grenzen. Der Gewinn ist demzufolge auf einen Mindest- oder Höchstwert begrenzt.

Durch seine Struktur bietet das CPIF-Modell eine ausgewogene Risikoverteilung: Der Auftragnehmer profitiert bei effizientem Arbeiten durch Bonuszahlungen, während der Auftraggeber vor unkalkulierbaren Kosten geschützt wird. Gleichzeitig bleibt der Auftragnehmer motiviert, das Projekt kostenbewusst und zielorientiert abzuwickeln. Voraussetzung für die Wirksamkeit des Modells ist eine realistische Zielkostenvereinbarung sowie eine eindeutige vertragliche Festlegung der Gewinnanpassungsmechanismen.

Das CPIF-Modell eignet sich besonders für komplexe oder risikobehaftete Projekte, bei denen der Leistungsumfang noch nicht abschließend feststeht, aber dennoch eine Kostenkontrolle und Effizienzförderung gewünscht ist. Es verbindet die Flexibilität kostenbasierter Modelle mit dem Leistungsanreiz preisorientierter Vergütungssysteme und schafft so eine Balance zwischen Transparenz, Fairness und wirtschaftlicher Steuerung.

3.5 Ausblick Anreize im CPIF

7 | Entwicklung des Gewinns bezogen auf die Herstellkosten (Direct Cost) bei einem CPIF und CPFF, mit AGK als Teil des Bonus/Malus-Systems

7 | Entwicklung des Gewinns bezogen auf die Herstellkosten (Direct Cost) bei einem CPIF und CPFF, mit AGK als Teil des Bonus/Malus-Systems

Credit/Quelle: Friedinger, Stangl, Sander

Der Anreizmechanismus im CPIF kann beliebig gestaltet werden. Ein Beispiel ist in Bild 7 dargestellt: Hier stellt der Auftragnehmer seine AGK ins Risiko [14]. Das bedeutet, dass Mehrkosten, die einen bestimmten Wert überschreiten (im Beispiel ab 111 % der Zielkosten), zu Lasten der AGK gehen. Dem gegenüber steht die Möglichkeit eines höheren Gewinns. Welcher AGK-Anteil ins Risiko gestellt wird, kann als Zuschlagskriterium dem Auftragnehmer überlassen werden. Das hat zur Folge, dass das Risiko für den Auftragnehmer klar kalkulierbar ist.

4 Zusammenfassung

Die Wahl oder Entwicklung eines geeigneten, auf die spezifischen Projektanforderungen abgestimmten Projektabwicklungsmodells bildet die Grundlage für eine erfolgreiche Umsetzung. Ein zentraler Bestandteil dabei ist das Vergütungsmodell. Je nach Projektsituation kann zwischen preis- und kostenbasierten Ansätzen gewählt werden. Während preisbasierte Modelle bei bekanntem Leistungsumfang eine hohe Kostensicherheit bieten, stoßen sie bei komplexen Projekten oder in frühen Planungsphasen an ihre Grenzen. In diesen Fällen sind kostenbasierte Modelle geeigneter. Sie beruhen auf transparenter Vergütung, klarer Definition der Kostenbestandteile und fairer Risikozuordnung. Besonders das Cost-Plus-Incentive-Fee-Modell ist hervorzuheben, da es einen transparenten Anreizmechanismus integriert und damit sowohl Steuerbarkeit als auch Partnerschaftlichkeit fördert und sich damit im Besonderen für die Projektabwicklungsmodelle der integrierten Projektabwicklung eignet.